RIFORMA IRPEF 2023

Come fare danni senza cambiare niente

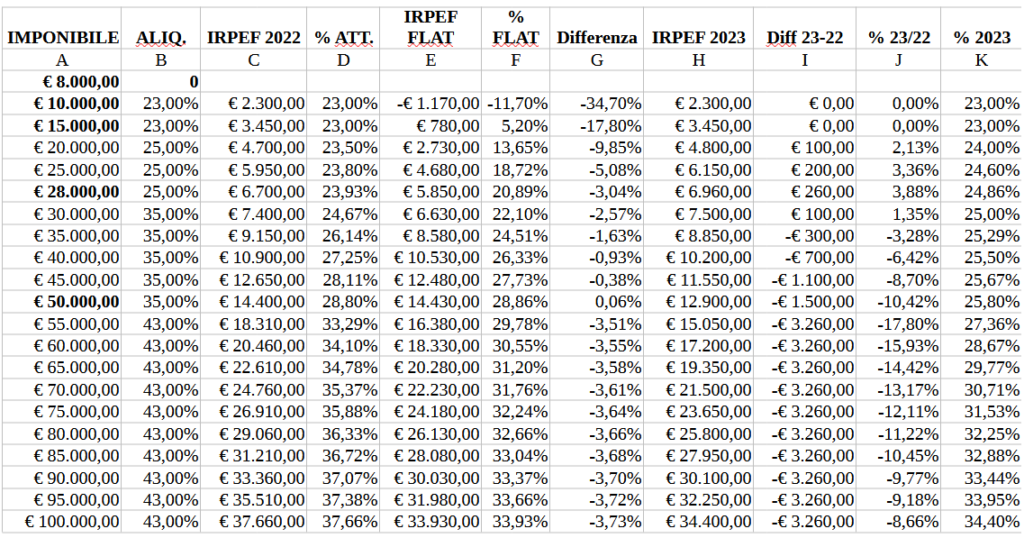

In colonna A una sequenza di redditi annui lordi possibili. In B le aliquote IRPEF applicabili nel 2022, sulla quota eccedente lo scalini IRPEF. In C l’Irpef di competenza a ciascun reddito. In D il carico Irpef reale, detrazioni varie escluse. In E, F, G una ipotesi con aliquota unica 39% e detrazione unica fissa di 13’000 €, avendo capienza di reddito. In H, I, J, K il carico Irpef nella ipotesi formulata di 3 scaglioni.

RIFLESSIONI DA SCUOLA ELEMENTARE

Non è difficile capire che una medesima aliquota fiscale PESA sul potere d’acquisto del produttore di reddito tanto più quanto più basso è il suo reddito. Questo perché, scendendo il reddito, ci si avvicina sempre di più ai livelli di spesa irrinunciabili, abbattendo gradualmente ogni spesa men che indispensabile. L’IVA, per come è stata pensata, essendo una aliquota fissa per ogni gruppo di categorie di prodotti, è una tassa iniqua, perché pesa molto sui redditi più bassi, ed è irrilevante sui redditi molto alti che neppure riescono a saturare il loro reddito con le spese che riescono a fare.

Per questo motivo una IRPEF FLAT , quale che sia l’aliquota, è intrinsecamente una tassa iniqua.

Ma la FLAT TAX immaginata da chi ha cervello (ad esempio Nicola Rossi, del Bruno Leoni, che ci ha scritto sopra un libro) non è solo questo: prevede, si, una sola aliquota, ma anche una robusta detrazione fissa uguale per tutti, cosa che trasforma il peso fiscale in una curva che satura verso i redditi più elevati al valore dell’aliquota, per cui sarebbe da chiamare più propriamente una TOP TAX, mentre verso i redditi più bassi, quando scendono sotto la detrazione fissa, si azzera, dando respiro economico ai redditi più bassi. In pratica, prendi il tuo reddito lordo, detrai i contributi INPS, sottrai la detrazione fissa e su quel che resta applichi l’aliquota unica. La tabella mostra i numeri a confronto, assumendo come aliquota fissa 39% e come detrazione fissa 13mila €.

Ma il Governo potrebbe modulare questi due parametri, in funzione delle sue possibilità di bilancio, per ottenere diversi effetti di carico fiscale sulle diverse fasce di reddito. Una scelta POLITICA oltre che economica.

Con i due parametri che ho scelto per esemplificare, il gettito IRPEF, adesso dell’ordine dei 205 miliardi di € stimati per il 2022 (non ho trovato dati che includano dicembre), scenderebbe di quasi 74 miliardi, una perdita di gettito imponente, ma se pensiamo alle decine di miliardi sciupati in investimenti a perdere …

Nella tabella ho voluto provare a calcolare anche l’impatto fiscale di un’eventuale IRPEF a tre gradini, di cui si sta blaterando: 23% sino a 15mila €, 27% tra 15mila e 50mila e, 43% oltre i 50mila €.

Il risultato è ben visibile: penalizza i redditi più bassi e favorisce i redditi medio alti.

La perdita di gettito stimata è di circa 10..11 miliardi.

Ora, è da scuola elementare capire che per distribuire un carico in maniera crescente devi stabilire un numero di gradini il più elevato possibile, per impedire i SALTI da un gradino all’altro; meglio se una curva continua. Avevamo cinque scaglioni, sono stati portati a quattro e adesso si parla di tre.

Destra o sinistra che sia, la politica ragiona a rovescio.

Con la TOP TAX sopra descritta tutto questo si evita: il carico fiscale è graduale e si possono modulare in continuo il massimo carico fiscale e quello più basso, per i redditi più modesti, in modo da evitare situazioni inique per gli uni e per gli altri. Infatti, anche se il tuo reddito fosse di 1 milione di € annui è iniquo che io solo per questo ti tassi all’80%, come è oggi iniquo tassare redditi sotto i 1000 € mensili.

Ma serve un gran cervello per capirlo?

Ing. Franco Puglia – 13 marzo 2023