LA FINTA RIFORMA FISCALE DEL GOVERNO DI CENTRO DESTRA

La montagna partorisce un topolino, con una riforma fiscale che si limita a ridurre le aliquote da 4 a 3, con effetti marginali sulla riduzione del carico fiscale, e con un percorso già sbagliato in linea di principio, perché il carico fiscale, che DEVE essere progressivo, se non altro per aderire al dettato costituzionale, appare più equo aumentando il numero di aliquote, non diminuendole, in modo da adattarsi meglio alle differenze di reddito imponibile ed al potere d’acquisto residuo indispensabile dopo la contribuzione fiscale.

Idealmente, ma anche in pratica, il carico fiscale dovrebbe seguire un andamento continuo, non a gradino o a gradoni. Inoltre, sia nella situazione attuale che con il sistema a tre aliquote, esiste una soglia di reddito minimo non tassabile, pari ad 8.000 €, che pare sia stata portata ad 8.500 €. Al di sopra di questa soglia l’aliquota minima è il 23%, ma non sulla quota eccedente la soglia, bensì su tutto il reddito, producendo un paradosso: se il reddito supera la soglia la tassazione ti porta ad un netto dopo tasse inferiore alla soglia; insomma meglio non superarla, trovando il modo di guadagnare in nero il supero.

Un modo più sensato di calcolare l’IRPEF, che tuttavia non è stato ancora preso in considerazione dal governo, consiste nell’adottare una sola aliquota, MA CON UNA SENSIBILE DETRAZIONE FISSA, uguale per tutte le fasce di reddito. La famosa FLAT TAX ? Più o meno, ma non il 15% di Salvini !!!

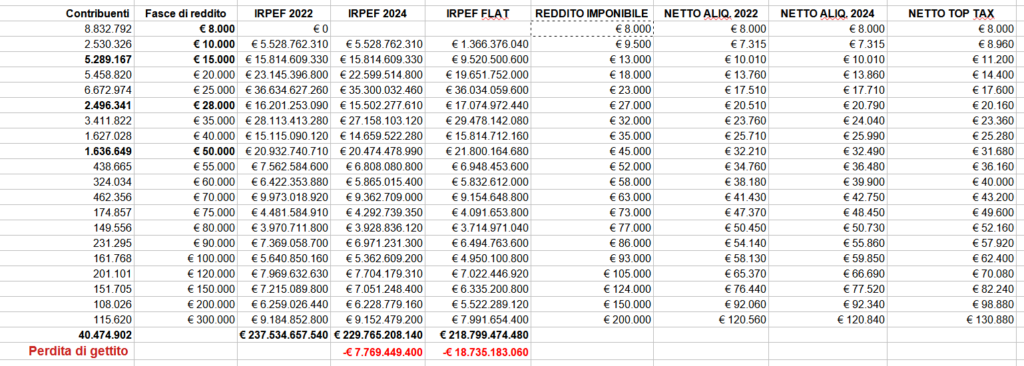

Adottando, ad esempio, una aliquota del 36% ed una detrazione fissa dal reddito imponibile di 8000 €, pari alla soglia di esenzione IRPF, si ottiene una cosa diversa, che sarebbe meglio chiamare TOP TAX, che abbatte il carico fiscale per i redditi più modesti e sale poi sino ad un limite superiore di poco meno del 36%. La tabella qui sotto è eloquente.

La tabella ci mostra il numero di contribuenti, poco più di 40 milioni su 60 milioni circa di italiani, il gettito IRPEF lordo in base ai dati più recenti del MEF, 2022, calcolato con le aliquote in vigore sino al 2023, lo stesso gettito con le tre aliquote in ipotesi per il 2024, e la relativa perdita di gettito rispetto al sistema con 4 aliquote, lo stesso gettito con una sola aliquota del 36% e la detrazione fissa di 8.000 €, con la relativa perdita di gettito.

Nelle ultime 4 colonne troviamo i redditi imponibili medi su cui è stato calcolato il gettito IRPEF, quanto resta al cittadino dopo IRPEF nelle ipotesi di sistema a 4 aliquote, a tre aliquote e con TOP TAX.

Come si può ben vedere il vantaggio fiscale ottenuto con le tre aliquote è irrisorio, ed è inesistente per le prime fasce di reddito, senza eliminare il problema della discrepanza sulla soglia di esenzione IRPEF.

Con la TOP TAX, invece, il vantaggio fiscale per i redditi più bassi è sensibile, c’è un vantaggio fiscale non trascurabile per tutte le fasce di reddito, salvo alcune fasce di reddito medio, e nessuna discrepanza al passaggio sopra la soglia di esenzione IRPEF. Certo, la perdita di gettito rispetto alla proposta a tre aliquote è sensibile, circa una decina di miliardi, ma non mi si venga a dire che in quel calderone spaventoso del bilancio statale non è possibile sacrificare alcuni interessi per recuperare una decina di miliardi mettendo in campo un primo mattone di una riforma organica, che anno dopo anno, sulla medesima base, può essere migliorata agendo su quei due soli parametri, aliquota unica e detrazione fissa.

Questo riguarda solo il calcolo dell’IRPEF: poi ci sono molte altre cose di cui ci si dovrebbe occupare in una riforma fiscale SERIA, degna di un VERO GOVERNO LIBERALE, che non è questo, lo sappiamo, ma che è più vicino ad un governo liberale di quanto non lo sarebbe uno della sinistra.

Ing. Franco Puglia

14 febbraio 2024